Un estudio privado calculó que el costo fiscal directo imputable al año 2025 es de 0,15% del PBI.

Estiman un costo fiscal de U$S1000 M. la quita de retenciones a los granos Estiman un costo fiscal de U$S1000 M. la quita de retenciones a los granos

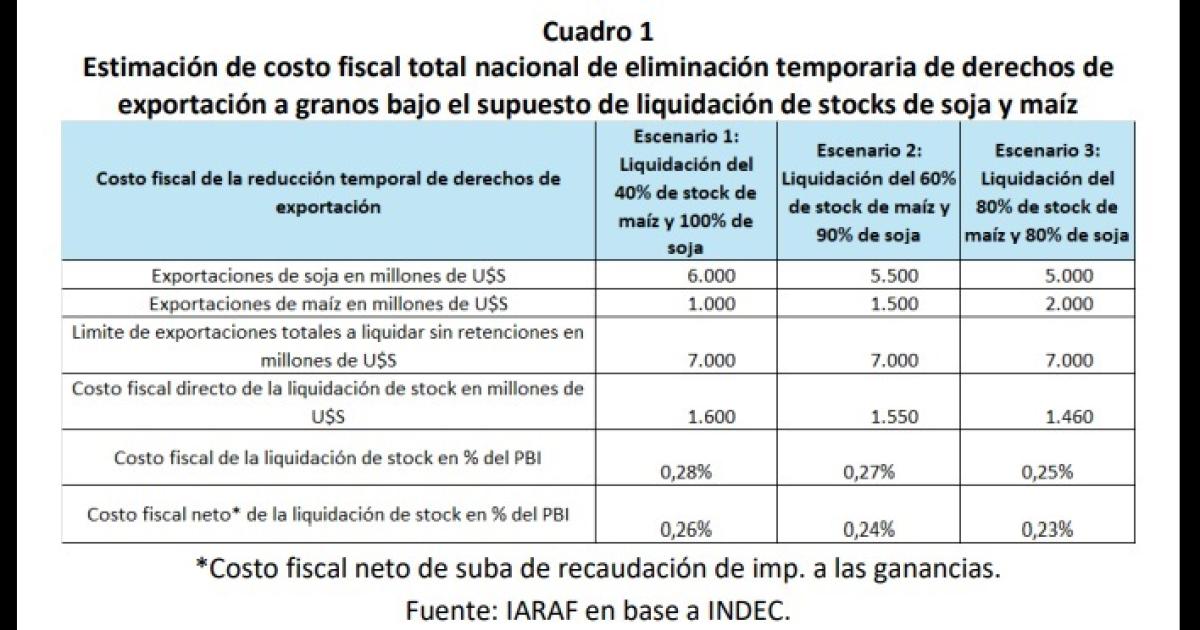

El costo fiscal de la eliminación temporaria de las retenciones para el complejo oleaginoso y cerealero hasta el 31/10/2025, alcanzaría los US$1.000 millones con una pérdida de recaudación que equivale a casi la mitad del superávit previsto para este año, según el cálculo del economista Nadin Argañaraz, director del Instituto Argentino de Análisis Fiscal (IARAF).

El reporte estimó que la medida tendría "un costo fiscal directo imputable al año 2025 de 0,15% del PBI (casi U$S1.000 millones) y el neto de recaudación del impuesto a las ganancias de 0,14% del PBI". Expuso que "la pérdida de recaudación sería equivalente al 46% del superávit fiscal que surge del Presupuesto 2026 de 0,3% del PBI", lo que comprometería su cumplimiento. Con la estimación del valor posible de stocks con los que cuentan sectores productores de soja y maíz, el IARAF planteó 3 escenarios posibles: 1) 40% de liquidación del stock de maíz y 100% del stock de soja. 2) 60% de maíz y 90% de soja. 3) 80% del stock de maíz y 80% del de soja. El estudio reflejó que "dadas las alícuotas vigentes y las nulas dispuestas, la pérdida de recaudación directa de esta medida va desde US$1.460 M. hasta los US$1.600 M., dependiendo del mix de liquidación que termine ocurriendo" y precisó que "en términos del PBI, el costo directo va desde 0,25% del PBI hasta 0,28% del PBI".

Asimismo, proyecta que "dado el efecto directo de pérdida de recaudación, hay dos efectos indirectos potenciales de mayor recaudación". Uno es mayor base imponible de Ganancias, ya que "los menores derechos de exportación aumentan la base imponible del impuesto a las Ganancias y, por ende, su recaudación".

El segundo es mayor renta de los productores y en este caso "según el modelo que se utilice, parte de esa renta disponible se destina a consumo y a inversión, lo que debería generar nuevos ingresos fiscales por impuestos como Ganancias, IVA y presión tributaria general por ambos destinos del ingreso".