“El canje tiene escasa potencia, la presión inflacionaria y la brecha cambiaria seguirán al orden del día” “El canje tiene escasa potencia, la presión inflacionaria y la brecha cambiaria seguirán al orden del día”

El economista Jorge Vasconcelos, vicepresidente e investigador jefe de IERAL de Fundación Mediterránea se refirió en un documento al que accedió EL LIBERAL a la operatoria del canje de títulos públicos en dólares a pesos que se encuentran en poder de reparticiones públicas y subrayó "la escasa potencia" que tendrá este instrumento para alejar los millonarios vencimientos de deuda que quedan por delante este año.

En este sentido, explicó que "el gobierno dispuso en un DNU, utilizar ahorros en títulos públicos en dólares de las reparticiones públicas (incluida la Anses) para: a) conseguir pesos que ayuden a refinanciar los vencimientos de deuda pública; b) satisfacer parcialmente la demanda de dólares (con un sustituto no demasiado perfecto); c) relajar restricciones presupuestarias, ya que el 30 % de lo colectado por las ventas de esos bonos podrá utilizarse para compensar la merma de ingresos genuinos".

Agregó al respecto que "más allá de lo oneroso que resulta desprenderse de títulos que rinden 45 % anual en dólares y de los interrogantes legales de la medida, hay que subrayar la escasa potencia del instrumento. Si se lograra reunir poco más de 1,0 millón de millones de pesos por la venta de estos títulos, esa cifra hay que compararla con vencimientos de títulos en manos del sector privado, estimados en 6,2 millón de millones de pesos para abril/setiembre".

Puntualizó que si bien podría haber una "ayuda" a partir que "habrá demanda "institucional" (bancos, compañías de seguros) para asegurar parte del rollover, todo indica que seguirá siendo necesaria la participación del BCRA en el mercado secundario de títulos en pesos, por lo cual las presiones inflacionarias y la brecha cambiaria seguirán a la orden del día".

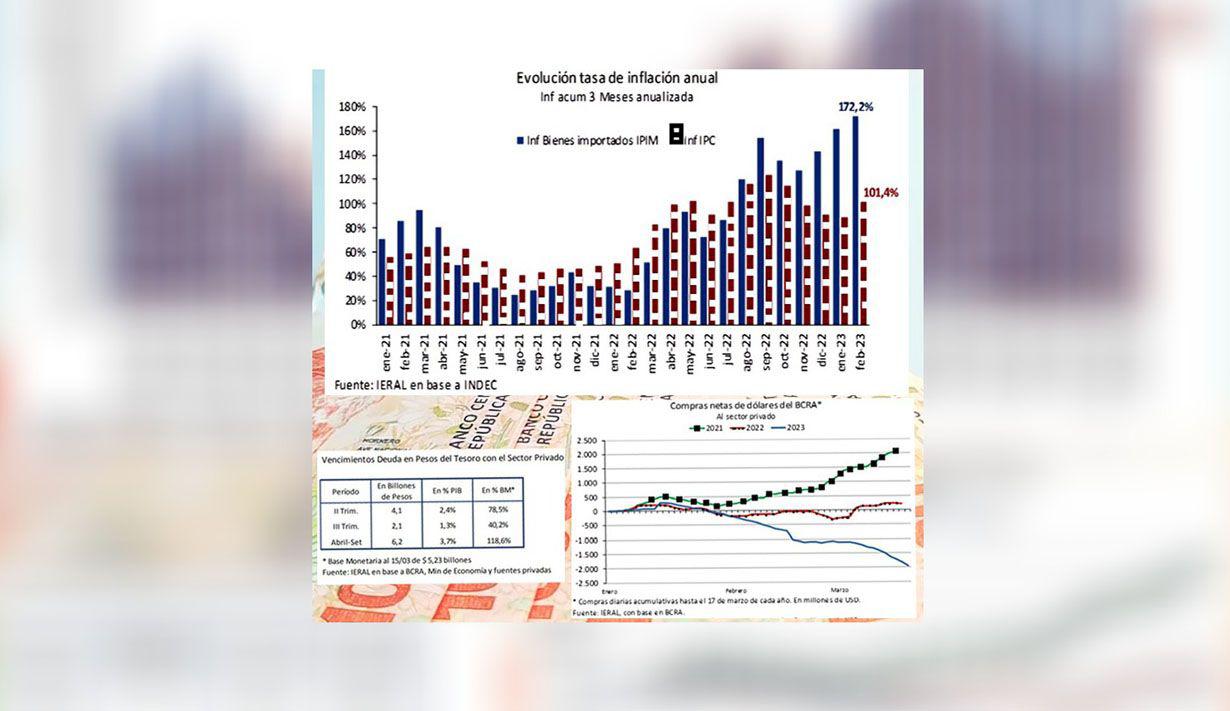

Vasconcelos añadió que "en simultáneo, el primer trimestre de 2023 está confirmando el deterioro del sector externo y las dificultades del BCRA para retener reservas, lo cual afecta en forma convergente las expectativas". Recordó en este sentido que "en lo que va del año, el BCRA acumula un saldo negativo de casi U$S 2 mil millones en sus operaciones de compra-venta de divisas con el sector privado, guarismo que compara con balances positivos de U$S2 mil millones en igual período de 2021 y de 200 millones en 2022".

A su vez, señaló los montos decrecientes que reflejan el pago de importaciones y su impacto en la actividad. "En febrero se completaron 3 meses consecutivos con importaciones oscilando en el andarivel de los U$S 5 mil millones, un 24 % por debajo del promedio de 2022. A las dificultades para producir por la falta de insumos, se agrega ahora un fuerte desaliento a la inversión".

Afirmó que "la combinación de restricciones a importar y una brecha cambiaria que coquetea con el 100% tiene consecuencias: los precios mayoristas de productos importados en febrero subieron 9,2% mensual y el anualizado del trimestre móvil alcanzó el 172,2 %, que compara con el 101,4 % del IPC".

En tanto, también destacó que "entre los anuncios figura la decisión de remover regulaciones que actualmente impiden a empresas acceder al tipo de cambio oficial para pagar importaciones si, en paralelo, han recurrido al CCL o al MEP". Agregó que "por este camino, podría llegarse a una instancia en la que se habilite a las empresas a usar esos mercados para acceder a dólares libres y pagar importaciones para las que no estén disponibles divisas a valor oficial. Es decir, sólo como conjetura, el gobierno podría estar sembrando 2 semillas para un eventual desdoblamiento cambiario, dentro del paquete de medidas que acaban de conocerse".